Informationen zum Beamtenkredit

![]() Schnell und günstig finanzielle Spielräume erschließen – kaum ein Verbraucher wird an dieser Stelle „Nein“ sagen. Der Wermutstropfen: Außer beim Lottogewinn wird man um Zinszahlung und Tilgung nicht herumkommen. Wenn Sie heute ein Auto kaufen, sich eine neue Küche gönnen oder ein Haus bauen, greifen oft auf einen Kredit zurück. Schließlich machen Finanzierungen Ihre Anschaffungen auch ohne langes Sparen möglich. Heute kaufen und morgen bezahlen – dieser Grundsatz hat inzwischen längst Einzug in unseren Alltag erhalten.

Schnell und günstig finanzielle Spielräume erschließen – kaum ein Verbraucher wird an dieser Stelle „Nein“ sagen. Der Wermutstropfen: Außer beim Lottogewinn wird man um Zinszahlung und Tilgung nicht herumkommen. Wenn Sie heute ein Auto kaufen, sich eine neue Küche gönnen oder ein Haus bauen, greifen oft auf einen Kredit zurück. Schließlich machen Finanzierungen Ihre Anschaffungen auch ohne langes Sparen möglich. Heute kaufen und morgen bezahlen – dieser Grundsatz hat inzwischen längst Einzug in unseren Alltag erhalten.

Eine der wichtigen Bedingungen für eine erfolgreiche Suche nach Kreditgebern ist das regelmäßige Einkommen. Als Angestellter mit einer unbefristeten Beschäftigung haben Sie eine große Hürde bereits genommen. Wie hoch der Zins für Ihr Darlehen sein wird, hängt jetzt vom Einkommen und den monatlichen Ausgaben ab, die Ihre Haushaltskasse belasten – und einen Teil Ihrer Kreditwürdigkeit ausmachen. In einigen Fällen spielt aber noch ein anderer Fakt eine Rolle.

| Anbieter | Kredit- summe | Aus- zeichnung | Effektivzins | Besonderheiten | Bewertung |

| 1.000- 100.000€ |  | ab 2,75% p.a. | Kredit für alle Zielgruppen, Schnelle Bearbeitung | ||

| Repräsentatives Beispiel gemäß § 6a PAngV: Beispielhafter Nettodarlehensbetrag: € 5.000,- Sollzinssatz: 7,91% p.a. gebunden (fest) Effektiver Jahreszins: 8,45% p.a. Vertragslaufzeit: 72 Monate Keine Bearbeitungsgebühr Standard Konditionen des creditolo Kredites: Nettodarlehensbeträge: 1.000,- bis 100.000,- € Effektive Jahreszinsen: ab 2,75% p.a. Gebundener Sollzinssatz p.a.: ab 2,716% p.a. Laufzeiten: 12 bis 120 Monate zzgl. Bearbeitungsentgeld der Bank |

|||||

| 5.000- 50.000€ |  | ab 4,89% p.a. | Mehr als 10 Jahre Erfahrung bei Online-Krediten |  |

| Repräsentatives Beispiel gemäß § 6a PAngV: Beispielhafter Nettodarlehensbetrag: 10.000,- Sollzinssatz: 3,64% (veränderlich) Effektiver Jahreszins:3,69% Vertragslaufzeit: 48 Monate Standard Konditionen des Oyak Anker Bank Rahmenkredit: Nettodarlehensbeträge: 2.500,- bis 50.000,- € Effektiver Jahreszins: ab 3,69% bis 5,39% p.a. Sollzinssatz: 3,64% bis 5,28% p.a. Laufzeiten: 12 bis 96 Monate |

|||||

| 1.000- 100.000€ |  | ab 3,95% p.a. | Schnelle Kredit-entscheidung, Kredit zur freien Verfügung | ||

| Repräsentatives Beispiel gemäß § 6a PAngV: Beispielhafter Nettodarlehensbetrag: 10.000,-€ Effektiver Jahreszins: 5,95% Sollzinssatz: 5,79% p.a. Vertragslaufzeit: 84 Monate Keine Bearbeitungsgebühr Standard Konditionen des ComfortCredit: Nettodarlehensbeträge: 1.000,- bis 100.000,-€ Effektiver Jahreszins: 4,15% bis 8,15% Sollzinssatz: 4,07% bis 7,86% p.a. Laufzeiten: 12 bis 144 Monate |

|||||

| 1.000- 100.000€ | | 4,9% - 15,99% p.a. | beliebiger Verwendungs-zweck, sofortige Bearbeitung | ||

| Repräsentatives Beispiel gemäß § 6a PAngV: Beispielhafter Nettodarlehensbetrag: 10.000,- € Sollzinssatz: 7,98% p.a. (fest) Effektiver Jahreszins: 8,29% p.a. Vertragslaufzeit: 72 Monate Bearbeitungsgebühr: keine Standard Konditionen des Bon-Kredit Kredites: Nettodarlehensbeträge: 1.000,- € bis 100.000,- € Effektive Jahreszinsen: 4,90% bis 15,99% Gebundener Sollzinssatz p.a.: 4,83% p.a. bis 15,49% p.a. Laufzeiten: 12 bis 120 Monate |

|||||

| *Angaben nach § 6a PAngVO finden Sie auf den Produktseiten der jeweiligen Banken unter dem Button „Anbieter“. Wir übernehmen keine Haftung oder Gewährleistung der hier dargestellten Daten. Es gelten immer die Konditionen und die AGBs der Anbieter. Letzte Aktualisierung 31.05.2016 |

|||||

Weitere Informationen zum Kreditvermittler Creditolo finden Sie hier.

Beamtendarlehen – kommen Sie günstig zu Geld

Ihr eigentlicher Beruf hat auf die Kreditentscheidung und die Höhe der Sollzinsen eigentlich keine Auswirkung – ausschlaggebend ist dagegen, dass Sie nicht befristet beschäftigt sind und das Einkommen stimmt. Die Praxis kann aber anders aussehen. Es gibt einige wenige Berufsgruppen, die bei der Kreditvergabe einen Joker ausspielen können.

Beamte und Angestellte im Öffentlichen Dienst genießen eine hohe Sicherheit ihres Arbeitsplatzes. Die Konsequenz: Aus Sicht eines Kreditgebers ist dieser Personenkreis besonders interessant. Es ist davon auszugehen, dass Forderungen regelmäßig und pünktlich bedient werden – zumal mit Zahlungsausfällen durch Arbeitslosigkeit kaum zu rechnen istund somit stets ein pfändbares Einkommen besteht. Aufgrund dieser Tatsache räumen einige Banken Beamten bzw. Angestellten im Öffentlichen Dienst Sonderkonditionen ein. Bezeichnet als Beamtenkredit, taucht diese Finanzierungsvariante immer wieder auf. Allgemein handelt es sich hierbei um den klassischen Ratenkredit, der ausgereicht wird und entsprechend des Tilgungsplans sowie zuzüglich der anfallenden Zinsen zurückzuzahlen ist.

Was den Beamtenkredit besonders macht, ist einerseits die Tatsache, dass er nur für eine bestimmte Zielgruppe in Frage kommt, zum anderen sind Banken darüber hinaus hinsichtlich Laufzeit und Darlehensobergrenzen großzügiger. Betrachten Sie sich Beamtendarlehen genauer, fallen Laufzeiten bis 20 Jahre ins Auge – bei Kreditsummen von bis zu 100.000 Euro oder mehr. Ebenfalls ungewöhnlich ist die Tatsache, dass Banken Beamtenkredite sogar ohne entsprechende Sicherheiten ausreichen.

Aber: Beamtenkredite unterscheiden sich hinsichtlich der Rahmenbedingungen deutlich voneinander. Speziell eine Kopplung zwischen Lebensversicherungen und dem Darlehen, wie sie regelmäßig angeboten wird, realisiert zwar niedrige Raten trotz hoher Kreditsummen, es werden jedoch auf der anderen Seite auch Beamtendarlehen ausgereicht, die nicht auf dieses Sondermodell setzen und hinsichtlich der Kreditobergrenzen häufig bei 60.000 Euro bis 70.000 Euro liegen.

Die wichtigsten Aspekte des Beamtenkredits im Überblick:

- Beamte und Angestellte im öffentlichen Dienst weisen eine große Arbeitsplatzsicherheit auf

- Durch die „Quasi-Unkündbarkeit“ bestehen stets Sicherheiten

- Beamtenkredite sind deshalb mitunter deutlich zinsgünstiger

- Bei Kombinationen mit Lebensversicherungen sind besonders hohe Kreditsummen möglich

Wer profitiert vom Beamtenkredit?

Der Begriff Beamtenkredit ist grundsätzlich weder rechtlich geschützt noch ein eigenständiges Darlehensprodukt im klassischen Sinn, das branchenweiten Standards unterliegt. Damit bleibt die Ausgestaltung der Geschäfts- und Vertragsbedingungen im Rahmen des Verbraucherrechts den Banken überlassen. Eine Tatsache, die sich auch auf den begünstigten Personenkreis erstreckt.

Echte Beamtendarlehen kommen im Allgemeinen für

- Beamte (unter Umständen auch bei Befristung),

- Angestellte im Öffentlichen Dienst,

- Berufsrichter oder

- Akademiker

in Frage. Neben der beruflichen Stellung kann es Ihnen bei der Suche nach einem Beamtenkredit passieren, dass Sie auf eine weitere Hürde stoßen. Banken gewähren die besonders günstigen Konditionen nur dann, wenn Sie – beispielsweise als Akademiker oder Angestellter im Öffentlichen Dienst – bereits fünf Jahre bei Ihrem Arbeitgeber beschäftigt sind.

Zudem tauchen am Markt regelmäßig klassische Konsumfinanzierungen auf, die zwar mit der Bezeichnung Beamtenkredit werben, bei denen es sich bei genauem Hinsehen aber einfach um Ratenkredite für die breite Masse handelt.

Beamtenkredit – Darlehen plus Versicherung

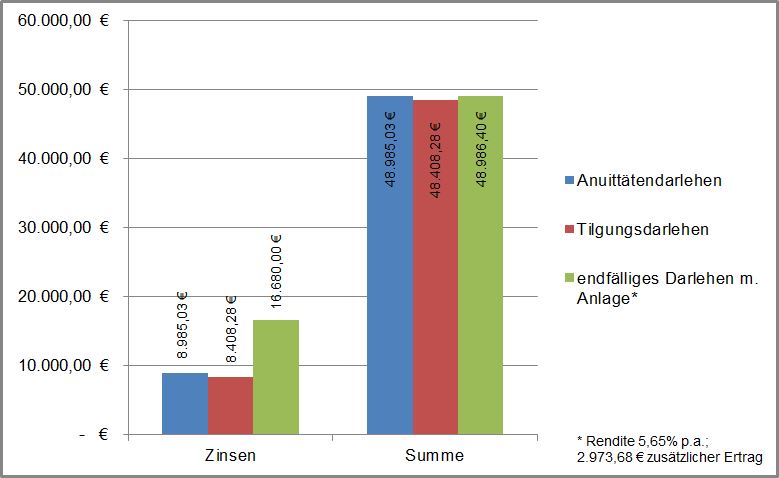

Als Beamter und Angestellter im Öffentlichen Dienst bietet Ihnen der Beamtenkredit diverse Vorteile. Einfach blind den Darlehensvertrag zu unterzeichnen und auf das Geld zu warten ist aber sicher der falsche Weg. Nur wer hinter die Kulissen schaut und versteht, was im Kleingedruckten steht, trifft die richtige Entscheidung. Viele Produkte, die als Beamtenkredit bezeichnet werden, sind eigentlich eine Kombination aus endfälligem Darlehen und Lebensversicherung.

Diese schließen Sie zusammen mit der Finanzierung ab. Das Ergebnis: Statt den Kredit im eigentlichen Sinn zurückzuführen, fließen die monatlichen Zahlungen in die Versicherung und den Sollzins. Zur Tilgung der Finanzierung kommt es erst am Ende der Laufzeit – mit der Ablaufleistung Ihres Versicherungsvertrags. Auf diese Weise werden nicht nur überdurchschnittlich hohe Kreditsummen ohne das Stellen einer Sicherheit möglich, da die besparte Lebensversicherung bereits einen Todesfallschutz beinhaltet, aus der Kombination Darlehen und Versicherung erklären sich auch die langen Laufzeiten.

Hinweis: Beim Abschluss dieser Variante des Beamtendarlehens muss klar sein, dass Ihnen nicht nur die Ablaufleistung zusteht. Überschüsse, die Versicherungen erwirtschaften, landen durch die Überschussbeteiligung auch bei Ihnen. Wie hoch diese ausfallen, lässt sich allerdings nicht sagen. Seien Sie hinsichtlich der Versprechen also eher skeptisch, da die Unternehmensergebnisse über fünf oder zehn Jahre durchaus von gemachten Prognosen abweichen können.

Hinzu kommt ein weiterer Nachteil. Zwar besparen Sie bei diesem Modell Monat für Monat die kapitalbildende Lebensversicherung und arbeiten auf die Tilgung des Darlehens hin, da es aber während der Laufzeit zu keiner Reduzierung der Kreditsumme kommt, werden die Zinsen immer auf die gesamte Kapitalsumme erhoben. Die Folge: Das Beamtendarlehen als endfällige Finanzierung kann teurer werden als vergleichbare Ratenkredite.

Suchen Sie einen Beamtenkredit ohne eine Versicherung abschließen zu müssen? Nutzen Sie unseren Beamtenkreditvergleich, um sich einen aktuellen Überblick zu verschaffen und entscheiden Sie sich anschießend für den zu Ihnen passenden Beamtenkredit.

Der Beamtenkredit – Wünsche erfüllen und günstige Konditionen sichern

Eine Wunschfinanzierung mit günstigen Zinskonditionen, flexiblen Tilgungsmöglichkeiten und einer optimalen Gestaltung der Laufzeit – Beamtenkredite sind auf den ersten Blick der große Wurf. Trotzdem rechnet sich ein genaues Hinsehen in jedem Fall. Unterschiede in den Konditionen und Vertragsbedingungen haben zur Folge, dass Fehlentscheidungen schnell Geld kosten. Bei Kreditsummen von 50.000 Euro bis 100.000 Euro kann selbst ein geringer Zinsunterschied dazu führen, dass der Beamtenkredit um mehrere hundert oder tausend Euro teurer wird. Prüfen Sie in diesem Zusammenhang auch, ob sich ein Beamtenkredit auf Basis eines endfälligen Darlehens für Ihre Familie wirklich rechnet. Unser Beamtenkreditvergleich verschafft Ihnen schnell und unabhängig einen Überblick – damit die Wunschfinanzierung nicht zum Albtraum wird.

| Anbieter | Kredit- summe | Aus- zeichnung | Effektivzins | Besonderheiten | Bewertung |

| 1.000- 100.000€ | | ab 2,75% p.a. | Kredit für alle Zielgruppen, Schnelle Bearbeitung | ||

| Repräsentatives Beispiel gemäß § 6a PAngV: Beispielhafter Nettodarlehensbetrag: € 5.000,- Sollzinssatz: 7,91% p.a. gebunden (fest) Effektiver Jahreszins: 8,45% p.a. Vertragslaufzeit: 72 Monate Keine Bearbeitungsgebühr Standard Konditionen des creditolo Kredites: Nettodarlehensbeträge: 1.000,- bis 100.000,- € Effektive Jahreszinsen: ab 2,75% p.a. Gebundener Sollzinssatz p.a.: ab 2,716% p.a. Laufzeiten: 12 bis 120 Monate zzgl. Bearbeitungsentgeld der Bank |

|||||

| 5.000- 50.000€ | | ab 4,89% p.a. | Mehr als 10 Jahre Erfahrung bei Online-Krediten | |

| Repräsentatives Beispiel gemäß § 6a PAngV: Beispielhafter Nettodarlehensbetrag: 10.000,- Sollzinssatz: 3,64% (veränderlich) Effektiver Jahreszins:3,69% Vertragslaufzeit: 48 Monate Standard Konditionen des Oyak Anker Bank Rahmenkredit: Nettodarlehensbeträge: 2.500,- bis 50.000,- € Effektiver Jahreszins: ab 3,69% bis 5,39% p.a. Sollzinssatz: 3,64% bis 5,28% p.a. Laufzeiten: 12 bis 96 Monate |

|||||

| 1.000- 100.000€ | | ab 3,95% p.a. | Schnelle Kredit-entscheidung, Kredit zur freien Verfügung | ||

| Repräsentatives Beispiel gemäß § 6a PAngV: Beispielhafter Nettodarlehensbetrag: 10.000,-€ Effektiver Jahreszins: 5,95% Sollzinssatz: 5,79% p.a. Vertragslaufzeit: 84 Monate Keine Bearbeitungsgebühr Standard Konditionen des ComfortCredit: Nettodarlehensbeträge: 1.000,- bis 100.000,-€ Effektiver Jahreszins: 4,15% bis 8,15% Sollzinssatz: 4,07% bis 7,86% p.a. Laufzeiten: 12 bis 144 Monate |

|||||

| 1.000- 100.000€ | | 4,9% - 15,99% p.a. | beliebiger Verwendungs-zweck, sofortige Bearbeitung | ||

| Repräsentatives Beispiel gemäß § 6a PAngV: Beispielhafter Nettodarlehensbetrag: 10.000,- € Sollzinssatz: 7,98% p.a. (fest) Effektiver Jahreszins: 8,29% p.a. Vertragslaufzeit: 72 Monate Bearbeitungsgebühr: keine Standard Konditionen des Bon-Kredit Kredites: Nettodarlehensbeträge: 1.000,- € bis 100.000,- € Effektive Jahreszinsen: 4,90% bis 15,99% Gebundener Sollzinssatz p.a.: 4,83% p.a. bis 15,49% p.a. Laufzeiten: 12 bis 120 Monate |

|||||

| *Angaben nach § 6a PAngVO finden Sie auf den Produktseiten der jeweiligen Banken unter dem Button „Anbieter“. Wir übernehmen keine Haftung oder Gewährleistung der hier dargestellten Daten. Es gelten immer die Konditionen und die AGBs der Anbieter. Letzte Aktualisierung 31.05.2016 |

|||||

Weitere Informationen zum Kreditvermittler Creditolo finden Sie hier.